隨著氣溫的逐步回升,各類地產、基建項目也開始逐漸開、復工,水泥需求量也出現階段性的增長,進入一個小高峰。然而,水泥產能的過剩依然是一個不爭的事實,而水泥價格也并沒有因為水泥需求出現階段性增長而上揚,反而繼續下滑,給人一種“風蕭蕭兮易水寒”的感覺。

以西南地區為例,盡管目前還沒有完全進入農忙時期,可水泥需求卻偏偏上不去,水泥價格也一路下探。除了上月云南搞了個抗旱限電,推動了滇東地區價格上漲之外,整個西南地區就一直處于下滑狀態。雖然目前價格都已經處在很低的位置,但水泥企業之間仍在相互殺價,致使水泥市場很難有好的表現。

依照我國使用最為廣泛的經濟區域劃分方式,西南地區是指四川、重慶、云南、貴州及西藏三省一市一自治區,由于西藏地理位置較為特殊,因而本文所討論的西南地區并未將西藏納入其中。

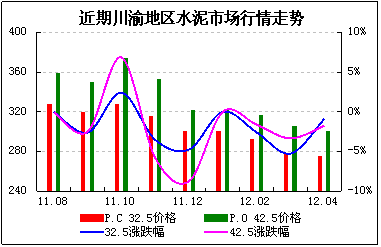

川渝片區市場:

從市場供給角度來看,我們可以將西南地區市場劃分為兩塊,其中四川及重慶由于川東地區聯系緊密,形成川渝片區市場;云南及貴州雖然市場聯系度不算很高,但同處在云貴高原上,將其劃為另一大區域市場——云貴高原市場。

與整個西南市場相比,川渝市場的走勢說不上好,但也不算太差。雖然近期一直處于下跌通道,但本月跌幅略有縮小,市場信心開始逐步恢復。本月川渝市場均價P.O42.5標號水泥(下同)為300.7元/噸,相比上月的306.1元/噸,跌幅為1.8%,而上月跌幅為3.3% 。

川渝市場水泥價格下滑主要是由于重慶及川東市場跌價所致。由于區域產能嚴重過剩,重慶水泥價格近期一直在不斷下滑之中。像金九、臺泥等散水出廠價已經降至240元/噸,每噸水泥的價格比上月下跌了10元。

四川方面則只有廣安一帶因與重慶毗鄰而價格略有下滑,其余各地均努力維穩,但從我們了解的信息來看,雖然川內市場價格基本穩定,但市場銷售情況卻不是很好,不排除近期降價的可能。

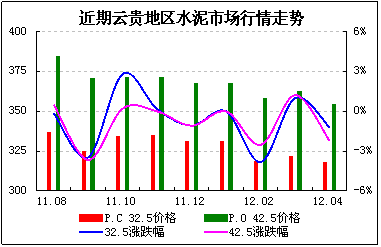

云貴高原市場:

與川渝市場相比,云貴高原市場本月跌幅要略大一點。一方面是上月云南為抗旱而采取的限電措施在本月初已取消,水泥供給量上升;另一方面是貴州市場因水泥需求明顯不足,產能過剩情況較重慶都更為嚴重,也是促使價格下滑的一個因素。

本月云貴市場水泥均價354.7元/噸,相比上月的362.8元/噸,跌幅為2.2% 。而上個月由于云南限電,導致云貴市場均價整體上漲了1.2% 。

相對來講,貴州水泥價格還算穩定,但黔東南一帶由于基建、地產項目較少,需求增長不暢,導致了水泥價格的下滑。龍里紅獅散水出廠價就在本月初下調了10元/噸,當前報價300元/噸。

云南市場上,由于上月的限電導致了價格的攀升,但也主要集中在滇中、滇東一帶。本月限電結束后,云南省內市場價格呈現出兩極分化走勢,滇東南一帶并沒有因為限電結束而下調價格,壯山水泥就是上調價格的其中一例,本月袋裝水泥報價390元/噸,比上月小漲10元;而麗江永保水泥價格則出現小幅下滑,本月袋裝報價為420元/噸,比上月下跌10元。不過麗江、大理一帶的價格在整個西南地區仍是比較高的。

綜述:

整體來看,整個西南地區都是處在下跌通道之中,但四川和云南的情況稍好一點,其中四川價格基本穩定,云南市場雖然有小幅上下波動,但均價變化不大。重慶市場則是跌幅最大的,雖然有一定的農忙因素在內(其實農忙也只是剛開始,影響不大),但主要還是由于需求不足、產能過剩所致,導致水泥價格上漲乏力,市場壓力大增。

短期來看,由于農忙已經開始,且將持續一月左右,因而未來一月內整個西南地區水泥價格繼續下滑幾成定局,但農忙結束后,隨著工人的大量返回,有望再次迎來一個小高峰,水泥價格也有望出現一定幅度的上漲。從中長期來看,由于西南地區水泥產能整體過剩較為嚴重,水泥價格上漲缺乏支撐,而經濟在一兩年內轉好的概率較低,因而水泥價格長期來看仍將繼續下滑,就算部分地區、部分企業之間能做好協同,也改變不了產能過剩的事實,最多只能穩定價格不讓其下滑而已,上漲的可能性較小。

來源:水泥商情網

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號