一、 動力煤價格走勢回顧 4 月份以來,國內(nèi)動力煤現(xiàn)貨市場一直保持著較為穩(wěn)定的走勢,價格難漲難跌,受此影響,期貨價格也是維持寬幅震蕩走勢,而且波幅顯得較為有限。

期貨主力合約1409 自3 月上旬破出新低496.8 元/噸之后,一路小幅上行,歷經(jīng)一個月的時間,在4 月上旬達(dá)到階段性的高點544.4 元/噸,但迫于現(xiàn)貨行情走勢較弱,期價上沖540 元一線未果,逐漸持續(xù)下滑,截至5月22 日,盤面走出的最低成交價為515.4 元/噸,且連續(xù)幾日收盤價在520元一線下方,市場情緒開始出現(xiàn)悲觀氛圍。

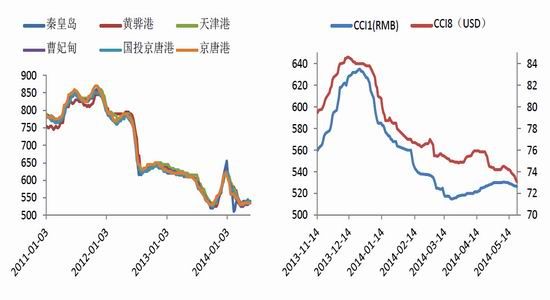

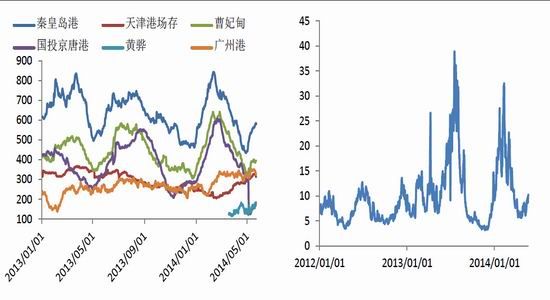

現(xiàn)貨市場整體穩(wěn)中有降,4 月上旬開始,秦皇島港5 500 kcal 山西產(chǎn)動力末煤的成交均價在530 - 540 元/噸,此成交均價一直持續(xù)到5 月中旬,5月下旬開始,秦港成交均價開始出現(xiàn)下滑,截至5 月22 日,秦港成交均價在520 - 530 元/噸,較上月初下滑10 元/噸。

環(huán)渤指數(shù)變化相對較為緩慢,自3 月底開始連續(xù)兩期指數(shù)報在530 點,之后呈小幅上漲態(tài)勢,兩個月的時間內(nèi)環(huán)渤指數(shù)上漲7 點,到本周的537點,但重復(fù)報價較多,大型煤炭企業(yè)月初提高動力煤銷售價格行動對市場的積極影響逐漸淡化,社會用電需求減速背景下水電出力快速增長對火電及電煤消費的壓制,國內(nèi)航運市場煤炭運價的持續(xù)下挫,主要電力企業(yè)煤炭庫存水平偏高,動力煤期貨主力合約價格不斷探底等等,均對近期環(huán)渤海地區(qū)動力煤市場供求產(chǎn)生抑制作用,導(dǎo)致環(huán)渤海動力煤價格指數(shù)回升乏力。

圖1: 動力煤主力合約連續(xù)、環(huán)渤指數(shù)與CCI1指數(shù)比價圖

資料來源: 文華財經(jīng) WIND 資訊 銀河期貨研發(fā)中心

從CCI1指數(shù)來看,該指數(shù)5月份整體波幅也較為有限,從4月下旬開始,指數(shù)由526點上升至530點,近期又出現(xiàn)回落,折回526點附近,體現(xiàn)出現(xiàn)貨市場近期扭頭向下,較為低迷。

從期貨價格、環(huán)渤海動力煤指數(shù)及CCI1指數(shù)來看,數(shù)據(jù)相關(guān)性較高,且期貨表現(xiàn)出較強的領(lǐng)先性,目前期貨價格向下摸索,CCI1指數(shù)也出現(xiàn)下行跡象,環(huán)渤指數(shù)是否能繼續(xù)堅挺有待觀察。

圖2:環(huán)渤海港口平倉價 圖3:CCI指數(shù)

資料來源:WIND資訊 銀河期貨研發(fā)中心

秦皇島港5 500 kcal動力煤與5 000 kcal動力煤價差本月縮小,這是由于5 500 kcal動力煤價格降幅更大,目前這兩種熱值的動力煤報價分別為520 - 530元/噸和450 - 460元/噸,價差由之前的75元/噸縮小到70元/噸。

二、 煤炭企業(yè)分析

2013年煤炭行業(yè)上市公司的經(jīng)營成果較去年相比發(fā)生明顯下降。

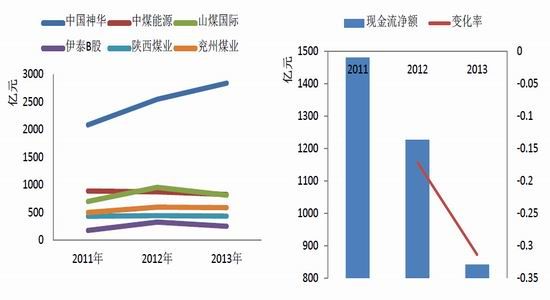

首先,盈利能力下降較為明顯,從營業(yè)收入來看,僅有少量企業(yè)如中國神華(14.73, 0.05, 0.34%),鄭州煤電(4.13, -0.02, -0.48%),安源煤業(yè)(3.47, -0.02, -0.57%),永泰能源(2.38, -0.01, -0.42%)等少數(shù)幾家企業(yè)的營業(yè)收入較2012年有所增長,煤企營業(yè)收入的平均降幅為14.27%。而平均銷售毛利率23%,較2012年下降1.4個百分點,說明下游市場需求不濟(jì)導(dǎo)致的煤炭銷售困難是煤企盈利能力下降的主要原因。另外,行業(yè)平均凈資產(chǎn)收益率為5.3%,呈現(xiàn)出連年下跌的趨勢,且較2012年下降6.33個百分點。 另外,2013年平均上市煤企利潤較去年相比急劇減少59.25%,降幅尤為明顯。

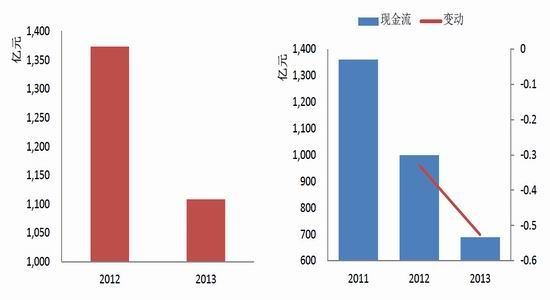

另外,各項財務(wù)指標(biāo)也不宜樂觀,2013年各指標(biāo)較去年相比均發(fā)生不同程度下滑,其中平均每股凈資產(chǎn)為4.76元,同比減少0.43元;平均每股收益為0.27元,較2012年下降高達(dá)0.31元;每股營業(yè)總收入為8元,比2012年下降3.4元;每股經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額0.28元,比2012年下降0.24元;每股息稅前利潤0.64元,比2012年下降0.42元。這些數(shù)據(jù)說明隨著煤炭上市公司盈利能力在持續(xù)下降。此外,煤企的困境還體現(xiàn)在股東凈收益上,2012年至2013年股東凈收益下滑幅度有所增加,達(dá)到59.82%,表明在企業(yè)遇到困境時,股東利潤的犧牲尤為明顯。企業(yè)現(xiàn)金流的減少也十分明顯,2013年企業(yè)平均現(xiàn)金流同比減少31.4%,行業(yè)整體的困境導(dǎo)致企業(yè)的經(jīng)營活動發(fā)生明顯減少。

圖4: 上市公司營業(yè)收入 圖5: 上市煤炭企業(yè)現(xiàn)金流凈額總和

資料來源: 上市公司年報 WIND資訊 銀河期貨研發(fā)中心

圖6: 煤炭企業(yè)利潤總額 圖7: 上市煤炭企業(yè)股東凈利潤

資料來源: 上市公司年報 WIND資訊 銀河期貨研發(fā)中心

從單個公司看,中國神華仍然是利潤大戶,一家就貢獻(xiàn)了456.8億元,占全部上市公司凈利潤的66.8%,中國神華、陜西煤業(yè)(4.17, 0.02, 0.48%)、伊泰B股(1.301, 0.01, 0.46%)、中煤能源(4.06, -0.01, -0.25%)四家利潤總和為561.8億元,占全部上市公司凈利潤的82.2%;但主要煤炭上市公司中包括國神華、中煤能源、平莊能源(4.04, -0.02, -0.49%)、冀中能源(5.86, 0.00, 0.00%)、露天煤業(yè)(6.63, -0.01, -0.15%)、蘭花科創(chuàng)(7.66, 0.00, 0.00%)、鄭州煤電、兗州煤業(yè)(7.01, 0.01, 0.14%)、陽泉煤業(yè)(5.76, -0.01, -0.17%)、盤江股份(6.55, 0.01, 0.15%)、大同煤業(yè)(5.69, -0.05, -0.87%)、伊泰B股在內(nèi)的大部分煤炭骨干企業(yè)利潤總額均出現(xiàn)較大下滑,其中中煤能源、陜西煤業(yè)、伊泰B股下降幅度最大,分別達(dá)到70億元、50億元、41億元, 而大同煤業(yè)則虧損17億元。

三、 市場供應(yīng)

1、國內(nèi)產(chǎn)量

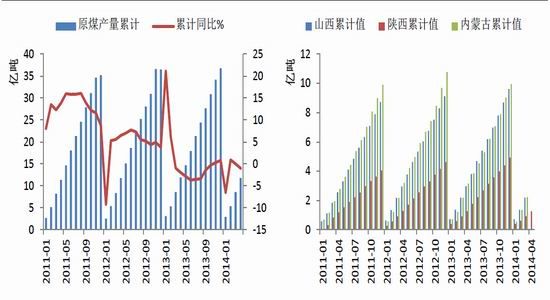

4月國內(nèi)原煤產(chǎn)量 3.01 億噸,環(huán)比減少 400 萬噸,當(dāng)月同比下降 1.3% ,2014年1 - 4月原煤累計產(chǎn)量 11.79 億噸,累計同比下降 1 % 。1 - 4月份的原煤產(chǎn)量數(shù)據(jù)為近幾年以來較低水平。

從國內(nèi)煤炭主產(chǎn)地來看,今年4月陜西省煤炭產(chǎn)量3 230.63萬噸,當(dāng)月產(chǎn)量同比下降 16.74 % , 1 - 4月山西省煤炭總產(chǎn)量12 536.5萬噸,同比下降 3.3 %。今年3月山西省煤炭總產(chǎn)量8365.42萬噸,同比增長2.65%,今年一季度山西省煤炭總產(chǎn)量21 940.98萬噸,同比增長0.13%。內(nèi)蒙古3月產(chǎn)煤8 820萬噸,當(dāng)月同比減少9.42%,內(nèi)蒙古一季度煤炭總產(chǎn)量22 302萬噸,同比減少7.6%。

圖8: 原煤產(chǎn)量 圖9: 國內(nèi)主產(chǎn)地產(chǎn)量

資料來源: WIND資訊 銀河期貨研發(fā)中心

2、進(jìn)口量

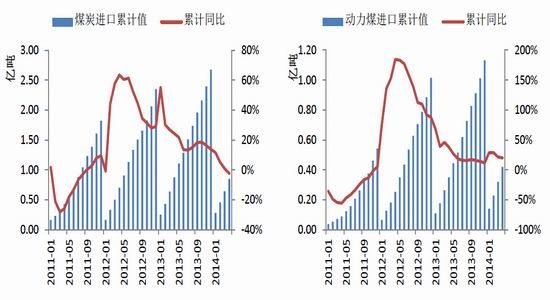

4月國內(nèi)共進(jìn)口煤炭2 083.48萬噸,同比減少11.3%,今年1-4月國內(nèi)共進(jìn)口煤炭8 517.49萬噸,同比下降2.42%。

其中,4月份動力煤進(jìn)口量為985.02萬噸,同比增長15.24%,1-4月動力煤累計進(jìn)口4 190.53萬噸,同比增長20%。無煙煤的進(jìn)口量縮減較多,而褐煤進(jìn)口量也出現(xiàn)上升態(tài)勢。

圖10:我國煤炭進(jìn)口量 圖11: 我國動力煤進(jìn)口量

資料來源:WIND資訊 銀河期貨研發(fā)中心

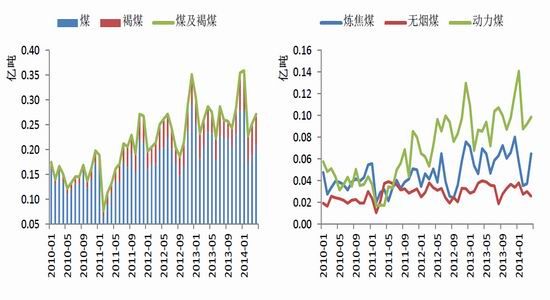

煤及褐煤4月共進(jìn)口2 710.6萬噸,同比降5.52%,今年1-4月我國煤及褐煤總進(jìn)口量為1.11億噸,同比上漲2.78%。

圖12:煤及褐煤進(jìn)口量 圖13: 分煤種進(jìn)口量

資料來源:WIND資訊 銀河期貨研發(fā)中心

3、出口

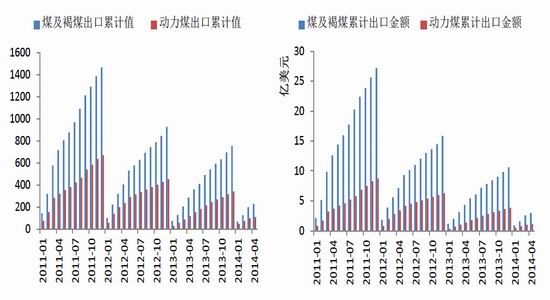

4月份煤及褐煤共出口30.35萬噸,同比下降62.53%,1-4月煤及褐煤累計出口227.4萬噸,同比下降20.21%。其中,動力煤4月份出口12.89萬噸,同比減少57.69% , 1 - 4月動力煤累計出口 109.48 萬噸,同比減少 5.66 %。

圖14:煤及褐煤出口量 (萬噸) 圖15: 出口金額

資料來源:WIND資訊 銀河期貨研發(fā)中心

4月份我國煤及褐煤出口金額共計 4 111.46 億美元,其中動力煤出口金額 1 397.35 億美元,1 - 4月煤及褐煤出口累計金額29 752.51億美元,其中動力煤11 549.41億美元。

四、 下游消耗

1、煤炭銷量

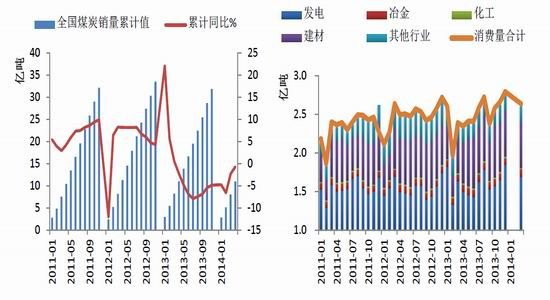

4月全國煤炭銷量2.89億噸,同比下降1.29%,1-4月全國煤炭累計銷量10.91億噸,累計同比下降0.73%。

圖16:全國煤炭銷量累計數(shù)據(jù) 圖17: 動力煤下游消費量疊加圖

資料來源:WIND資訊 銀河期貨研發(fā)中心

從動力煤的消費量來看,今年3月份動力煤消費量2.64億噸,同比上升10.19%。在動力煤的消費當(dāng)中,消費占比最大的依然是電力行業(yè),耗煤1.69億噸,建材行業(yè)耗煤0.59億噸,冶金行業(yè)耗煤0.09億噸,化工行業(yè)耗煤0.02億噸,其他行業(yè)共計耗煤0.24億噸。

2、發(fā)電量

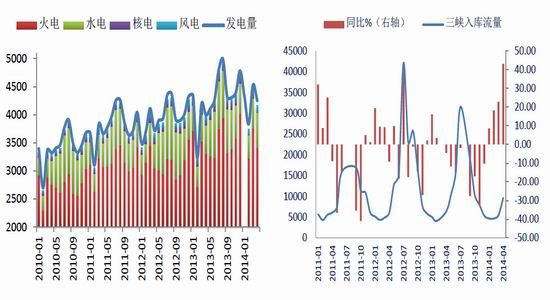

從發(fā)電數(shù)據(jù)來看,4月份發(fā)電總量為4 250.2億千瓦時,同比上升4.4%,其中火電發(fā)電量3 411.9億千瓦時,同比上漲2%,水電發(fā)電量619.7億千瓦時,同比上漲21%,核電發(fā)電量135.6億千瓦時,同比上漲2.47%。

1 - 4月全國發(fā)電總量17 026.6億千瓦時,同比上漲5.6%,其中火電發(fā)電14 079.4億千瓦時,同比上漲4.3%,水電發(fā)電量2 066.9億千瓦時,同比上漲12.2%,風(fēng)電發(fā)電512.18億千瓦時,同比上漲9.5%。

圖18:發(fā)電量累加圖 圖19: 三峽入庫流量

資料來源:WIND資訊 銀河期貨研發(fā)中心

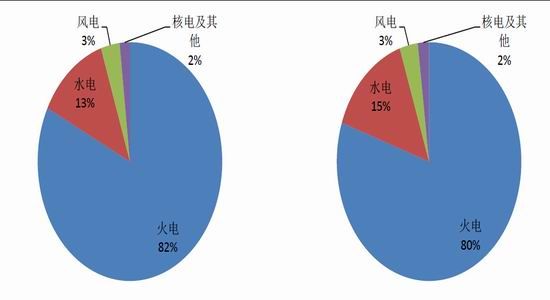

近一個月以來,南方雨水較為充沛,水電對火電的影響成為了市場關(guān)注的熱點。從三峽入庫流量來看,今年4月三峽平均入庫流量9622立方米/秒,同比上漲43.18%,較往年有所提前。從各種發(fā)電方式的占比來看,今年風(fēng)電、核電及其他發(fā)電方式占總發(fā)電量的比例沒有變化,而水電發(fā)電量的提升擠壓了火電市場,今年4月水電發(fā)電量占發(fā)電總量的15%,火電占80%,而去年4月水電占總量的13%,火電占82%。

圖20:2013年各發(fā)電方式占比情況 圖21: 2014年各發(fā)電方式占比情況

資料來源:WIND資訊 銀河期貨研發(fā)中心

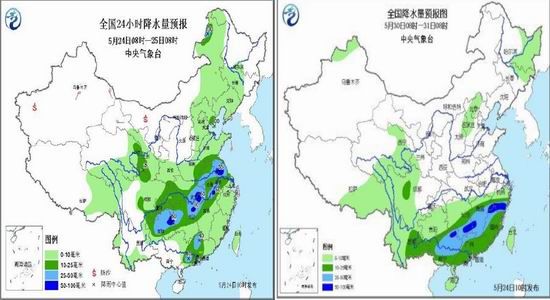

自5月23日起,廣東中部和北部、福建南部、江西東南部、重慶東南部、貴州北部和中部等地出現(xiàn)暴雨,其中廣東局部地區(qū)出現(xiàn)特大暴雨。

預(yù)計未來10天(5月24日至6月2日),主要降雨區(qū)位于江南、華南,累計降雨量有50-90毫米,部分地區(qū)有100-160毫米,局地可達(dá)180-260毫米。

以此趨勢發(fā)展,今年水量充沛,將直接提高水電發(fā)電量,從而影響火電產(chǎn)量對煤炭的需求。

圖22:降水量預(yù)報 圖23: 2014年各發(fā)電方式占比情況

資料來源:中央氣象臺 銀河期貨研發(fā)中心

3、用電量

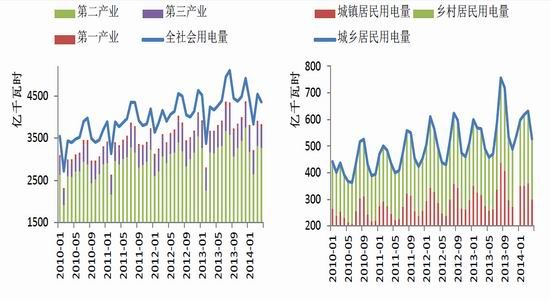

從社會用電量數(shù)據(jù)來看,4月全社會用電量總計4356.27億千瓦時,同比增長4.61%,其中第一產(chǎn)業(yè)用電80.09億千瓦時,同比減少0.09%,第二產(chǎn)業(yè)用電3265.28億千瓦時,同比增加3.97%,第三產(chǎn)業(yè)用電483.18億千瓦時,同比增長5.94%。

1 - 4月全社會累計用電17143.49億千瓦時,累計同比上漲5.2%,第一產(chǎn)業(yè)累計用電254.3億千瓦時,累計同比下降4.91%,第二產(chǎn)業(yè)累計用電1239.74億千瓦時,累計同比上漲4.96%,第三產(chǎn)業(yè)累計用電2115.78億千瓦時,累計同比上漲6.47%。

4月城鄉(xiāng)居民生活用電共計527.73億千瓦時,同比上漲8.27%,其中城鎮(zhèn)居民生活用電300.41億千瓦時,同比上漲9.72%,鄉(xiāng)村居民生活用電227.32億千瓦時,同比上漲6.42%。

圖24:社會用電量 圖25: 城鄉(xiāng)居民生活用電量

資料來源:WIND資訊 銀河期貨研發(fā)中心

五、 庫存情況

本月各港口庫存呈現(xiàn)上升態(tài)勢,4月底大秦線檢修結(jié)束之后,北方港口庫存整體上行,而南方港口庫存持續(xù)保持在高位。截至5月23日秦皇島港煤炭庫存580.04萬噸,比上周五增加16.72萬噸,增幅為2.97%,較上周降幅繼續(xù)收窄,一同增加的還有國投京唐港和黃驊港,北方五港庫存總計約為1800萬噸。23日廣州港最新庫存329.17萬噸,較上周五減少22.14萬噸,本周庫存較上周較上周有所減少。

截至5月23日秦皇島港錨地船舶數(shù)57艘,近一段時間重心整體明顯下移,加上預(yù)到船只,整體在70艘左右水平。

截至5月23日,秦皇島港貨船比10.18,同比漲4.41點,造成貨船比上漲的原因是大秦線檢修完畢之后,秦港庫存上升幅度較大,而港口錨地船舶數(shù)并未出現(xiàn)一致性的增長,反而有所減少,以此造成秦港貨船比呈上升趨勢,表現(xiàn)出目前市場情緒向悲觀發(fā)展。

圖26:港口庫存 圖27: 秦皇島港貨船比

資料來源中國煤炭資源網(wǎng) 銀河期貨研發(fā)中心

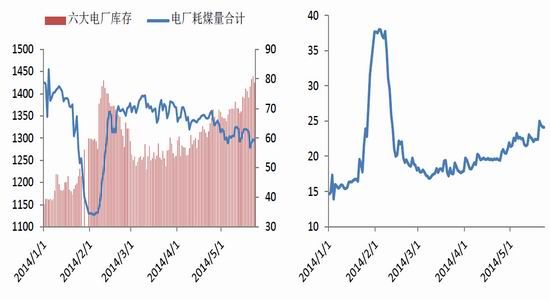

下游電廠庫存本月上升較為明顯,截至5月23日,沿海六大電廠庫存合計1425.3萬噸,同比增漲91.8萬噸,漲幅6.88%,而受制于水電發(fā)電量的增長,電廠日耗煤量不斷下降,截至5月23日,沿海六大電廠日耗煤量總計59.1萬噸,同比下跌9.1萬噸,跌幅13.6%。

六大電廠庫存可用天數(shù)本周最高值為25天,5月23日為24.1天, 同比增長4.6天,漲幅23.59%。

圖28:沿海六大電廠庫存及耗煤情況 圖29: 沿海六大電廠庫存可用天數(shù)

資料來源:銀河期貨研發(fā)中心

六、 運輸通道

1、 鐵路

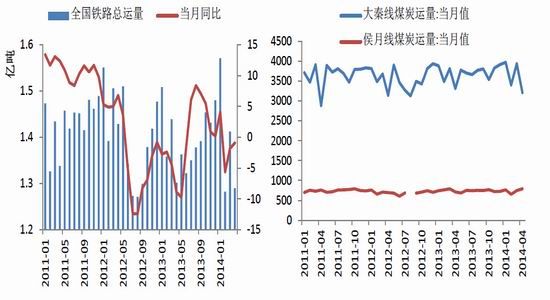

4月全國煤炭鐵路總運量1.29億噸,當(dāng)月同比下降0.9%,1-4月全國煤炭鐵路運輸總量累計達(dá)5.56億噸,累計同比下降0.9%。

4月大秦線煤炭運量3 212萬噸,1-4月大秦線煤炭運量累計14 529.5萬噸,累計同比上漲0.2%,占全國煤炭鐵路運輸總量的26.2%。侯月線4月份煤炭運量789萬噸,1-4月份侯月線煤炭累計發(fā)運2 874.1萬噸,累計同比下降4.7%。

圖30: 全國煤炭鐵路運量 圖31:部分鐵路煤炭運量(萬噸)

資料來源: WIND資訊 銀河期貨研發(fā)中心

2、航運

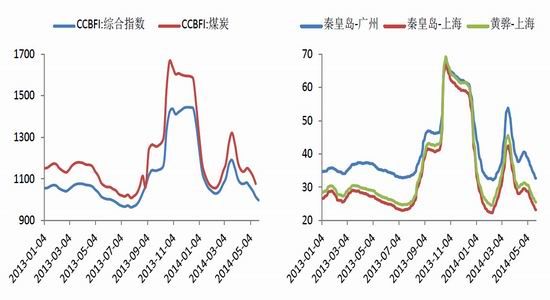

截至本周,CCBFI綜合指數(shù)已連續(xù)4周下滑,截至5月23日該指數(shù)報于996.79點,自去年8月上旬之后首次下破1000點大關(guān),今年的高點出現(xiàn)在3月中旬,之后整體持續(xù)下滑,跌幅14.9%。CCBFI煤炭價格指數(shù)也持續(xù)下滑,截至5月16日報1076.72點,較3月中旬的階段性高點跌18.5%,跌幅明顯高于運費綜合指數(shù)。

各航線運費走勢與航運指數(shù)走勢一致,秦皇島港發(fā)往南方的內(nèi)貿(mào)船運費持續(xù)下跌,截至5月23日,秦港至廣州港運費32.7元/噸,同比跌7.6元/噸,跌幅18.86%,秦皇島至上海運費23.2元/噸,同比跌6.4元/噸,跌幅21.6%,黃驊港至上海運費25.5元/噸,同比跌5.8元/噸,跌幅18.5%。

圖32:CCBFI運費指數(shù) 圖33:國內(nèi)主要航線煤炭運費

資料來源: WIND資訊 銀河期貨研發(fā)中心

六、總結(jié)

價格方面,4月動力煤市場價格整體波幅較為有限,5500大卡動力煤北方港口成交價維持在520-530元/噸。從現(xiàn)貨市場價格指數(shù)來看,CCI指數(shù)和期貨價格出現(xiàn)下滑趨勢,而環(huán)渤海動力煤指數(shù)小幅上行,但明顯感到阻力較大。

行業(yè)方面,煤炭行業(yè)上市公司2013年經(jīng)營成果較去年相比明顯下降,各項財務(wù)指標(biāo)均不樂觀。

供應(yīng)方面,今年前4個月國內(nèi)煤炭產(chǎn)量同比小幅下滑,進(jìn)出口量也分別出現(xiàn)了不同程度的下降,經(jīng)計算,國內(nèi)煤炭市場每月總供應(yīng)量略高于3萬噸水平。

下游方面,今年前4個月國內(nèi)市場耗煤總量下滑。發(fā)電量增速放緩,水電增速明顯,擠壓部分火電市場。用電量增速下降,其中其二產(chǎn)業(yè)下滑幅度較大。

庫存方面,北方港口庫存總量持續(xù)增長,貨船比升高,電廠庫存增加而日耗煤量縮減,對煤炭需求較為有限。

運輸方面,鐵路煤炭運量同比下滑,航運價格偏低,市場悲觀情緒若延續(xù),運費有可能再創(chuàng)新低。

總的來講,目前各種數(shù)據(jù)表現(xiàn)出的煤炭市場整體較為悲觀,雖然國內(nèi)供應(yīng)量小幅縮減,但下游需求并不旺盛,加上南方降雨天氣持續(xù),火電耗煤下滑,國內(nèi)煤炭雪上加霜。期貨主力合約價格跌破前期低點,走勢較弱,我們認(rèn)為底部區(qū)間在510-515點附近,目前盤面價格已經(jīng)接近底部,空間較為有限,但受制于基本面整體缺乏利好因素,短時間內(nèi)走勢將仍以弱勢震蕩為主,后期需考慮發(fā)電量增加對電煤的需求程度,年度內(nèi)的高點或出現(xiàn)在540-560元/噸區(qū)間,而類似于去年9月開始的大幅上漲行情今年恐怕難以遇到。

來源:新浪財經(jīng)

煤炭網(wǎng)版權(quán)與免責(zé)聲明:

凡本網(wǎng)注明"來源:煤炭網(wǎng)zxbline.com "的所有文字、圖片和音視頻稿件,版權(quán)均為"煤炭網(wǎng)zxbline.com "獨家所有,任何媒體、網(wǎng)站或個人在轉(zhuǎn)載使用時必須注明"來源:煤炭網(wǎng)zxbline.com ",違反者本網(wǎng)將依法追究責(zé)任。

本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網(wǎng)贊同其觀點或證實其內(nèi)容的真實性。其他媒體、網(wǎng)站或個人從本網(wǎng)轉(zhuǎn)載使用時,必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。 如本網(wǎng)轉(zhuǎn)載稿件涉及版權(quán)等問題,請作者在兩周內(nèi)盡快來電或來函聯(lián)系。

網(wǎng)站技術(shù)運營:北京真石數(shù)字科技股份有限公司、喀什中煤遠(yuǎn)大供應(yīng)鏈管理有限公司、喀什煤網(wǎng)數(shù)字科技有限公司

總部地址:北京市豐臺區(qū)總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網(wǎng)安備 11010602010109號