近日,國內尿素行情仍沿續漲勢,出廠價更是連續上調,山東尿素企業報價大有破2000元的趨勢。這種情況似乎與本人上周所提到的五月尿素漲價仍難持續的觀點有些背離。但試問如此大漲的行情真能有穩定的支撐嗎?也許大家不約而同的會從當前市場供需分析。然后以用肥期臨近推斷出需求增加,再以全國尿素企業低開工率進一步強調廠家供貨能力有限。之后輕而易舉的得出供求緊張的結論,進而預測尿素價格還會大漲。雖然這樣的思路看似合情合理,但筆者認為,根據近兩年的情況,大家仍需謹慎對待市場供求問題,根據以上兩點利好,本人簡單提出相應的不同看法。

首先是以華東、華中地區的水稻用肥充當利好因素。按以往的經驗來說5月底至6月中旬以前應該是水稻插秧的備肥期。但用肥只能代表潛在的需求增加,只有下游或者說市場的實際成交才能看到真正需求。而由于近年來,尿素行業產能過剩的問題廣為人知,甚至農民也悟出了隨用隨拿的道理,更別說是經銷商了。因此,近期聽聞諸如中化、中農等大公司庫存嚴重不足的情況也并不為奇。畢竟這些大公司在操作方面規避風險的意識要更強一些,而對于此時少量補倉,筆者有兩點理解:其一,持續低庫存使這些公司感到被動,至少要備足一定操作量;第二點也是在試探性能否拉動行情。只是"旺季不旺"的情況仍有可能出現。以從去年到春耕的行情為例,每次需求利好總是被提前漲價的企業過早消耗。換而言之,旺季并不一定代表高價位。

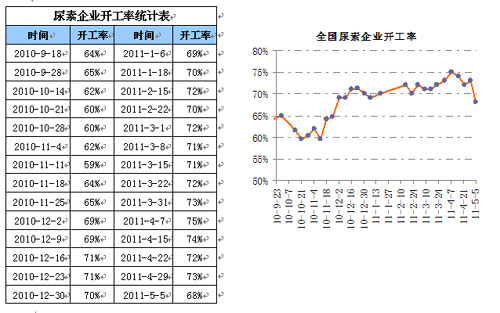

其次,國內企業開工率也被看作是供貨不足從而拉動價格重要因素。誠然,從近兩周國內企業開工情況來看,北方不斷有廠家在安排檢修。如下圖所示,四月底之五月初,全國整體開工率下滑了五個百分點。因此,也有很多商家擔心開工率過低會引發供貨緊張,進而支撐尿素價格持續高位。

為了便于闡述個人觀點,筆者列舉了一組從去年節能減排到目前以來的開工率跟蹤表。表中不難看出:節能減排期間,尿素行業的最低開工率僅為58%,直到年底才有所緩解。而從春耕至今,開工率也多徘徊在70%的水平。換而言之,尿素開工率偏低的問題已持續半年有余,也并未出現嚴重的供求緊張。以淡儲為例:憑借節能減排對行業的影響,無數人預測春耕市場必然缺貨,而事實卻沒有達到預期的效果。同理,此時國內的開工率尤勝當初,緣何會嚴重缺貨呢?據統計:目前全國尿素總產能已超過7300萬噸,但由于產能嚴重過剩,年均開工率也不超80%。月產尿素實物量 430-450萬噸為正常范圍。也就是說,即便眾多企業安排檢修,但在漲價預期以及利潤的驅使下,相信開工率很快就會達到過飽和的程度。因此,本人建議看淡開工率這一因素。

另外,隨著媒體不斷公告電荒問題,經銷商也開始對后期尿素企業開工率產生了疑慮。近來,國內部分地區出現拉閘限電的情況,華中地區偏重,此外貴州、陜西、河南、山西、湖南、青海都存在一定的缺煤停機的現象。據了解,缺煤并非電煤緊張,而是由于近年來,火力發電企業始終在承受著價格倒掛給自身帶來的虧損,因而導致電廠不得不閑置產能,這也是電荒的直接原因。雖然國家電監會相關負責人表示,今夏極有可能出現大面積拉閘限電的情況,但也還要看國家能否控制好電煤價格的問題。所以暫時不需要大家過多關注。

綜上所述,國內尿素行情在短期內大幅上漲存在一定的風險。筆者簡單的分析了供需雙方的現狀。從結果來看:雖然我國中部地區有水稻施肥需求,但大規模采購仍未啟動。而由于企業檢修引起的缺貨情況對市場不存在長期影響,一旦整體開工率恢復,尿素市場仍會面臨供過于求的局面。因此,本輪漲價空間有限,應謹慎操作。

來源:中國化肥網

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號