為防控當前的新冠肺炎疫情,國內多地普遍延長春節假期,延遲工廠復工,嚴控道路交通,外出消費人數驟減。此背景下,天然氣作為基礎供應物資,其市場走勢將會有哪些變化?業內專家認為,受此次疫情影響,中國一季度天然氣消費增速大幅放緩,上游液化工廠和接收站LNG外銷受阻,庫存壓力攀升。全年來看,天然氣需求增速不會因為疫情而受到大的削弱,多種因素疊加或促使天然氣需求出現“淡季不淡”特點。

一季度國內天然氣消費承壓

一般而言,一季度是天然氣傳統的需求旺季。但受疫情影響,2020年第一季度國內天然氣需求增量和增速難以保持樂觀預期。

北京世創能源咨詢有限公司首席研究員楊建紅表示,從天然氣下游消費結構來看,疫情對公服用氣和交通用氣需求影響最大。公服主要受餐飲、酒店消費減少、學校延遲開學以及機場、車站流量減少影響而用氣量減少,交通主要受公共交通運行控制和區間運行控制等影響而減少。

楊建紅說,由于大批返鄉人員假期延長,城燃用氣中的分戶式采暖用氣受到一定影響;多數企業延期復工,工業用氣近一兩個月預計出現下滑,具體影響則要看未來企業具體的復工時間和復產力度;天然氣發電企業受工業用電量減少和電力相對過剩影響,預計氣電減少的可能性較大;化工企業生產較為穩定,且春節前部分已經處于停工狀態,化工用氣受疫情影響相對較小。

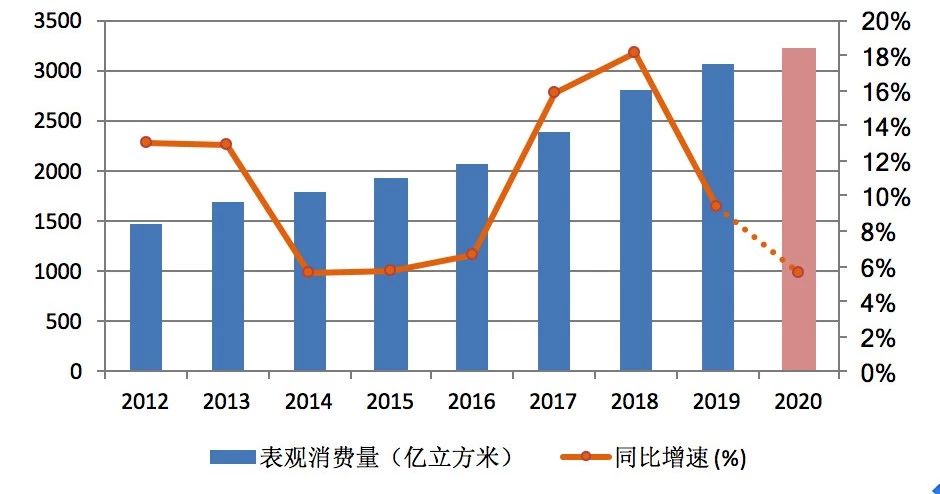

圖表1:國內天氣消費需求及預測

數據來源:國家發改委、中國石油經濟技術研究院

中國石油經濟技術研究院天然氣市場研究所所長陳蕊預測,一季度天然氣消費可能基本沒有增長,但后期隨著經濟活動正常運轉,天然氣需求將會逐漸恢復,預計全年天然氣消費增速會低于6%。

中國石油經濟技術研究院今年年初預測,中國2020年天然氣消費量將達到3300億立方米,同比增速8.6%。

LNG供過于求 價格順勢下跌

由于下游需求轉淡、交通不暢等原因,近期上游液化工廠LNG銷售受阻,工廠庫存多在70%附近,外銷壓力加大。寧夏、陜西、山西、內蒙古、京津冀等地區部分LNG工廠陸續選擇停工。隆眾資訊監測的數據顯示,2月7日當周,國內LNG液化工廠開工率為25%,較前一周下滑18%,是有記錄以來的歷史最低開工率。

與此同時,下游需求低迷導致國內LNG接收站管道外輸量減少,庫存升高。隆眾資訊針對LNG接收站的調研結果顯示,相比往年,當前國內LNG接收站管道外輸減少量最高達98%,槽批外輸最高減少77%,平均減少63%。

進入2月份,雖然接收站的管道外輸、LNG槽批外輸以及LNG工廠外銷均有回升跡象,但疫情影響仍在蔓延,病毒防控進入關鍵期,LNG銷量回升較為緩,預計2月中旬前出貨量大幅增加可能性并不大。在企業和工廠復工復產尚未全面恢復之前,預計LNG需求仍以供暖等剛性需求為主,并不會出現較大改善。

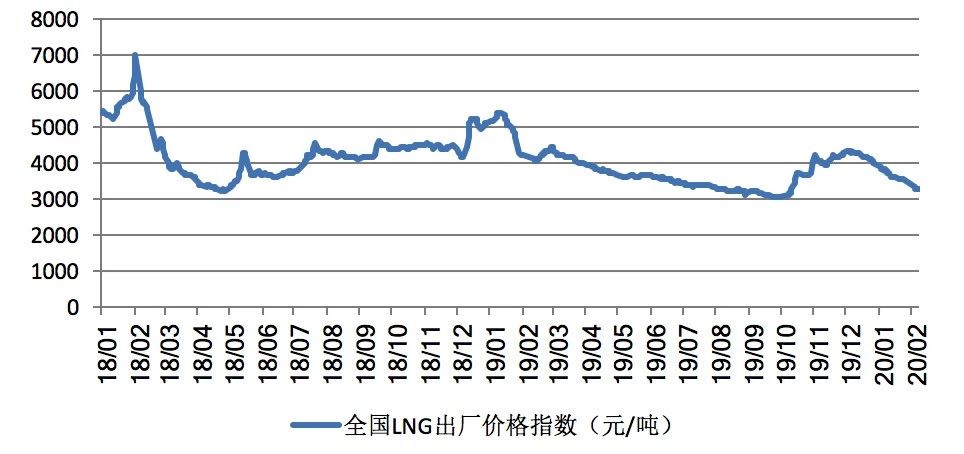

國內LNG需求的低迷導致其價格也承壓下行。根據上海石油天然氣交易中心發布的全國LNG出廠價格指數測算,2月7日,全國LNG出廠價為3277元/噸,與去年同期高于4000元/噸的價格水平下跌18%,較2019年12月31日的3929元/噸的價格水平下跌652元/噸,跌幅為16.6%。

圖表2:全國LNG出廠價格指數

數據來源:上海石油天然氣交易中心

新華能源E-gas數據平臺檢測數據顯示,陜西、山西、內蒙古、山東以及河南地區的各液廠LNG出廠價格全部下跌。以陜西延長集團為例,截至1月23日,該集團LNG出廠報價3160元/噸,較2019年12月末下跌670元/噸,跌幅為17.5%。

進口LNG方面,大多數接收站LNG掛牌價格出現下跌。新華能源E-gas數據平臺監測數據顯示,中海油天津浮式LNG接收站1月23日報價3780元/噸,較2019年12月底價格下調790元/噸,跌幅為17.3%。

展望后市,LNG價格走勢與其需求密切相關,短期將延續弱穩狀態。但是當前道路交通運輸管控仍較為嚴格,上路司機較少,LNG運輸持續受阻,存在LNG送到價格或不降反漲的可能性。但從氣溫變化趨勢來看,2月中下旬之前,全國大部分地區氣溫將出現一段時間的回升,屆時供暖需求或將受到抑制,LNG價格上漲動力不足。

天然氣消費或呈現“淡季不淡”特點

中國石化經濟技術研究院調研室主任羅佐縣表示,疫情之后國內天然氣需求空間還是存在的,2020年國內天然氣需求不會因為疫情而受到大的削弱,多種因素或促使國內天然氣需求出現“淡季不淡”,夏季秋季需求出現補償性反彈。

一是國內生產和工商業的恢復將成為拉動天然氣需求的重要力量。工業和工商業用戶產能可能在疫情解除后重新釋放出來,并可能延續至第二季度,繼而形成新增天然氣需求,成為支撐市場淡季不淡的重要力量。

二是天然氣買方市場格局的存在有助于國內各消費主體消費天然氣。天然氣價格自2019年以來一直保持在低位運行,2020年這一基本格局不會有大的變化。由于現貨價格處于低位,國內進口商進口現貨數量增長,國內天然氣儲氣設施以及LNG接收站產能的進一步利用為現貨進口創造了條件,這一現象有可能出現在夏秋季節,成為支撐“淡季不淡”的又一因素。

三是天然氣政策效應開始出現。隨著國家油氣管網公司的成立以及中俄天然氣管線的開通,國內天然氣產供儲銷體系的逐漸完善,各地天然氣利用政策也正在做出積極調整,地方市場活力的釋放將成為拉動天然氣需求的持久推動力。疫情結束之后,預計各地方還將繼續出臺促進消費的政策,客觀上將彌補因疫情導致的消費下降。

LNG進口增速或放緩

近期,市場擔憂新型冠狀病毒疫情將對中國進口產生影響以及暖冬天氣持續抑制需求等多重因素疊加,亞洲LNG現貨市場出現嚴重的供大于求局面,現貨價格大幅跳水。1月27日-1月31日當周,東北亞地區LNG現貨平均到岸價格(3月交付)跌至3.8美元/百萬英熱單位。

上海石油天然氣交易中心管道氣交易部負責人熊偉表示,當前下游用氣需求低迷背景下,國內LNG接收站管道外輸量和儲氣庫采氣量較往年大幅減少,接收站儲罐和儲氣庫庫存壓力增大,后續進口LNG接卸和采氣庫注氣也將受到影響。疫情結束后,企業復產和用氣需求回升需要一定周期。整體而言,國內今年LNG進口增速或將放緩。

國際能源咨詢公司IHS馬基特亞太區電力、天然氣、煤炭和可再生能源董事總監周希舟表示,由于中國天然氣供應來源增多,LNG合同預計將受到一定擠壓。受疫情影響,預計2020年中國LNG需求量將增長250萬噸(約合35億立方米),低于疫情爆發前預期的440萬噸的增幅。

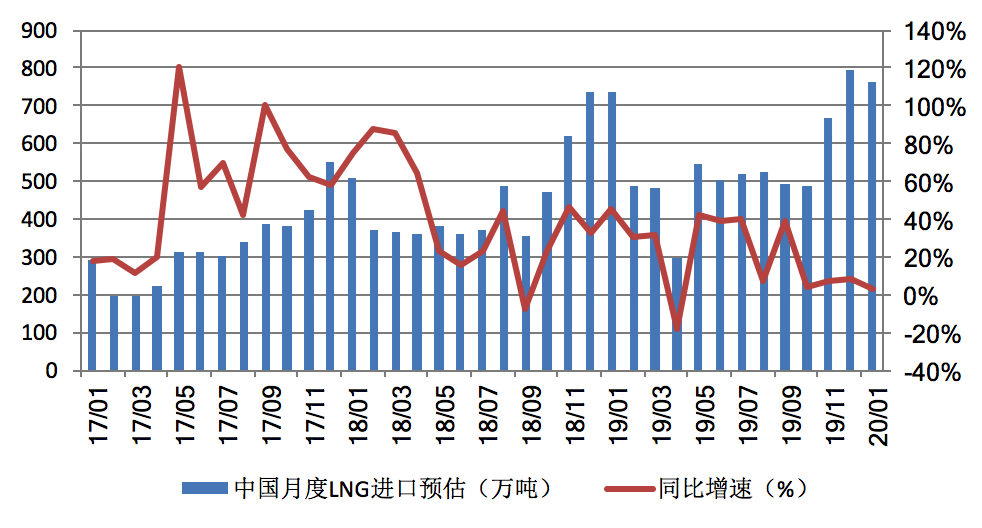

新華能源E-gas數據平臺的預測結果顯示,2020年1月份,中國LNG進口量預計為763萬噸,較去年同期增長3.4%,較2019年12月減少3.9%。

圖表3:中國LNG月度進口預測

數據來源:新華能源E-gas數據平臺

此外,新冠肺炎疫情影響下,國內接收站缺乏足夠的人力資源,以致無法全面開工,國內進口商被迫推遲了多批貨物的卸貨時間。這對LNG國際貿易合同履約提出挑戰,引發業內關注。

據相關媒體報道,有公司日前向國際LNG供應商簽發不可抗力告知書,其理由是國內相關防疫措施導致收貨港關鍵人員因自我隔離而無法到崗,超出公司正常履行合同義務的能力,并且暫時無法預估該不可抗力影響時長。而殼牌、道達爾等至少3家國際LNG供應商拒絕了這一申請。

據多方了解,國際天然氣貿易合約的買賣雙方對中國發生的疫情所造成的影響是否符合不可抗力條款的判斷并不一致。是否能夠以此次疫情為依據申請不可抗力,還要根據具體合同約定或管轄準據等,由雙方法律團隊磋商確認或者由有管轄權的司法機構來判定。

來源:上海石油交易中心

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號