中國證券報記者從權威渠道獲悉,目前政策上對于未來五年可再生能源發展的思路已基本清晰,“十二五”期間,全國商品化可再生能源占全部能源消費總量的比重要達到9.5%以上。

水電方面,政策將著力推動西部8個千萬千瓦級水電基地建設,至2015年底,常規水電利用規模要達到2.6億千瓦,年發電量要達到9100億千瓦時,抽水蓄能利用量要達到3000萬千瓦。

風電方面,至2015年末,并網風電累計裝機容量要達到1億千瓦,年發電量要達到1900億千瓦時。其中,分布式風電累計裝機要達到2500萬千瓦。

太陽能發電方面,至2015年底,光伏發電裝機要達到900萬千瓦,光熱發電裝機要達到100萬千瓦,太陽能熱水器推廣面積要達到4億平方米。

生物質發電方面,到2015年末,生物質發電裝機建成規模要達到1300萬千瓦。

政策上還首次提出地熱能、潮汐能和海洋能的發展目標。到2015年末,地熱能年利用量要達到1500萬噸標煤,地熱能發電裝機要達到10萬千瓦;建成1到2個萬千瓦級潮汐電站;建成5個萬千瓦海洋能發電站。

在相關的政策補貼和稅收政策方面提出,要通過市場競爭的機制,完善可再生能源產品的政策補貼機制,鼓勵可再生能源發電企業與用電戶的直接交易,全面落實完善可再生能源發電補貼政策及可再生能源集中供熱、供氣和液體燃料的價格及服務收費標準。

此外,政策上還將推動建立可再生能源發電配額制度,提出要制定電網企業年度收購非水電可再生能源電量額度,規定大型發電企業投資可再生能源發電項目的比例,并確定各省(區、市)消納可再生能源發電量的指標。(郭力方)

■建8大千萬千瓦基地逾60重點水電項目開工

水電建設龍頭將受益

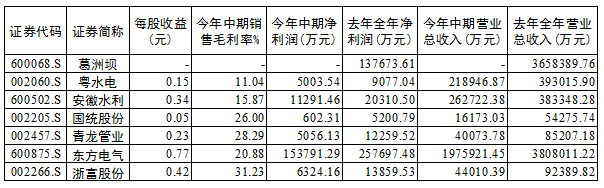

水利水電工程及水電設備主要上市公司一覽表

“至2015年末,將建成8個千萬千瓦大型水電基地,全國水電發電量達到9100億千瓦時。”權威人士透露,《可再生能源“十二五”規劃》即將面市,水電作為可再生能源重頭,位列第一;“十二五”期間,將有超過60個重點水電項目開工建設。

建成8個千萬千瓦大型水電基地的目標,相比此前市場預期的6大水電基地有所增加。有分析人士指出,今年以來水電項目的核準進度已經加快,此次規劃明確重點水電工程建設目標,更預示著水電建設加速的全面啟動,行業拐點正在臨近。

五年逾60個水電項目將開工

上述權威人士介紹,“十二五”期間,金沙江、雅礱江、大渡河、瀾滄江、怒江、黃河上游干流等6個大型水電基地以及雅魯藏布江及其他河流共有超過60個重點水電站開工建設。

據了解,金沙江流域將有白鶴灘、龍盤、烏東德等超過13個重點開工水電站;瀾滄江有糯扎渡、大華橋、卡貢等多個水電站開工建設;另外,大渡河、黃河上游、雅礱江、怒江、雅魯藏布江及其他河流區域將開工建設40個重點水電站項目。

有人士預計,“十二五”期間,全國水電投產規模將達8750萬千瓦左右,其中,金沙江等6個大型水電基地可投產的大型干流水電站主要有溪洛渡、向家壩、錦屏梯級、糯扎渡等,預計可投產容量達5200萬千瓦左右;其他省區市以及四川、云南兩省的非干流水電可投產容量將達3550萬千瓦左右。到2015年末,全國常規水電裝機預計達到2.84億千瓦左右,水電開發程度達到71%左右,其中東部和中部水電基本開發完畢,西部水電開發程度在54%左右。

抽水蓄能電站的發展將加快。日前,能源局下發文件要求做好抽水蓄能電站建設,文中提到適度加快抽水蓄能電站建設步伐。中國水力發電工程學會副秘書長張博庭介紹,“十二五”抽水蓄能電站開工目標已從5000萬千瓦上調到8000萬千瓦。

利好水電設備及建設龍頭

“水電建設全面加速啟動,行業拐點臨近。”方正證券行業研究員姚瑋指出,今年初中央1號文件催生水電建設黃金期。根據規劃,2020年我國常規水電裝機將達到3.3億千瓦,而“十一五”期間水電核準量僅為5263萬千瓦,按照水電建設4-6年周期,為實現目標,今明兩年起水電核準將進入高速增長期,2011至2015年新增設備招標有望超過1.1億千瓦。

另據張博庭介紹,2010年以來,國家發改委正在加快水電建設的核準步伐。據不完全統計,2010年,發改委批準了30個水電項目的建設。

一般情況下,水電站項目核準后會立馬開工,招標工作在開工前會有小部分提前進行,但招標的主體部分將在開工后陸續進行。據了解,僅金沙江流域就有烏東德水電站和白鶴灘水電站等兩個重點水電站開工在即,兩項目總投資額約788億元,裝機容量達2070萬千瓦。

姚瑋指出,水電建設加速將全面利好相關設備制造商,水電設備龍頭浙富股份將在明年出現業績拐點。公司目前具備混流式、貫流式、軸流式常規水輪機組及抽水蓄能機組生產能力,上半年累計中標金額6億元左右,5月份突破抽水蓄能機組業務。

國泰君安的研究員韓其成認為,國家重啟大型水電項目建設,直接利好大型水電項目參與商葛洲壩。另外,粵水電在四川、廣西、湖南、海南、貴州等省份承建過不少水電站項目,有著豐富的經驗。

■太陽能發電新增6900億大市場

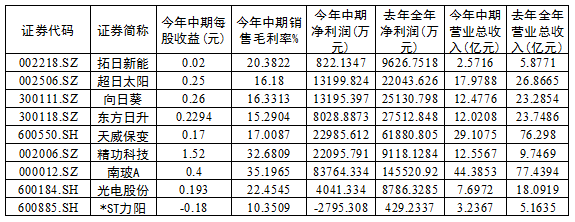

太陽能發電相關上市公司一覽表

即將出現大幅增長的太陽能發電,不僅標志著今后幾年我國可再生能源利用規模的快速擴大,更意味著它將帶來相關行業設備市場的巨大增長。

近7000億市場規模

2010年末我國太陽能發電裝機容量為25.62萬千瓦(中電聯統計數據),若按“十二五”末1000萬千瓦計算,則增加量為974.38萬千瓦,若“十二五”規劃太陽能規模提高到1500萬千瓦,則增加量將達到1374.38萬千瓦。目前在建的太陽能發電總規模約為100萬千瓦,如果算上目前在建量,按規劃規模1000萬千瓦計算,則至“十二五”末的增幅也約有7倍,增加量總規模約為874萬千瓦,若按1500萬千瓦計算,增加量將是1374萬千瓦。

從太陽能發電產業鏈看,目前主要是多晶硅電池發電,也有一定比例的薄膜電池發電。多晶硅電池發電產業鏈有多(單)晶硅、硅片加工、電池制造、組件、逆變器、變壓器等。若按光伏發電1千瓦5萬元的造價估算,874萬千瓦將帶來的市場總規模約達到4400億元,如果按1374萬千瓦計算,市場總規模將達到近6900億元。

當然,隨著技術的進步,特別是多晶硅價格的下降以及大規模的采購安裝,太陽能發電設備的成本可能會有一定幅度的下降。但能源、人工等費用可能會有所上升。

相關公司面臨新機遇

面對可再生能源“十二五”規劃擬定的太陽能發電帶來的巨大市場,相關上市公司特別是具有競爭優勢的公司面臨新的發展機遇。

與太陽能發電相關的上市公司眾多,有直接從事該業務的,也有間接受到拉動的。粗略統計,單單市場比較關注的太陽能光伏發電直接相關類上市公司就有十多家,包括多(單)晶硅、硅片加工、電池制造、組件、安裝等,如樂山電力、天威保變、精功科技、南玻A等。

需要注意的是,從整個太陽能光伏產業鏈看,許多環節產能已不小,甚至出現了過剩。有關資料顯示,我國太陽能電池和組件的產能已超過40GW,即使按照“十二五”末1500萬千瓦的規模推算,也已是明顯過剩。(中證證券研究中心王維波)

■1300萬千瓦生物質發電裝機將翻番

據權威人士透露,到2015年,生物質發電的利用規模將達到1300萬千瓦,相比2010年底全國約550百萬千瓦的生物質發電裝機,年復合增長率約18.77%。其中農林生物質發電將占主導地位,規模將達800萬千瓦,垃圾發電和沼氣發電的規模次之。

或建近500個生物質電廠

“生物質發電空間巨大。”德邦證券分析指出,生物質能發電在我國裝機規模尚小,按照2015年生物質發電規模達1300萬千瓦計算,到2015年要增加500-700個生物質發電廠。

瑞銀證券的分析師李博預計,未來10年,生物質電廠的投資總額預計達1800億元左右,其中,核心設備鍋爐島為540億元,汽輪機達144億元,破碎機等其他設備達360億元。

2010年以來出臺的《國家發展改革委關于生物質發電項目建設管理的通知》以及《產業結構調整指導目錄(2011年本)》等有關產業政策的實施,在很大程度上改變了生物質發電的盈利格局,使生物質電廠得以擺脫多年的虧損狀況,開始取得盈利。

長江證券的研究員葛軍指出,凱迪電力是生物質發電行業的標桿企業和標準制定者,公司在技術、成本方面具有明顯的優勢,目前投產的項目盈利能力得到初步驗證。

葛軍認為,未來隨著凱迪電力相關生物質發電項目的逐步投產,以及控股公司成熟電廠的進一步注入,公司將加快向生物質電廠及生物質燃料業務的轉型,業績可能快速增長。

在鼓勵生物質發電的同時,國家還鼓勵生物質供氣和生物質成型燃料和生物液體燃料的發展。據了解,到2015年,生物質集中供氣用戶或達300萬戶。

垃圾發電投資或超400億元

權威人士透露,垃圾發電作為生物質發電的組成部分,到2015年占生物質發電的整體比例將超過20%。他認為,“十二五”期間,國家對垃圾發電的規劃或達到300萬千瓦。

李博也預計,今后五年,垃圾發電裝機容量將增加250萬千瓦,新增垃圾焚燒處理能力12萬噸/天,投資總額達400億元左右。

垃圾發電廠盈利來源是上網電費、垃圾處理費和稅收補貼。根據相關政策,垃圾發電項目自投產之日起,15年內享受0.25元/kW.h的電價補貼;第一年至第三年免征企業所得稅,第四年至第六年減半征收企業所得稅。

分析人士指出,隨著國家對環保的重視,垃圾發電將享受環保和生物質發電的雙重利好,相關上市公司如富春環保、桑德環境、凱迪電力、南海發展及華光股份等均將受益。(本報記者王榮)

■并網容量增兩倍風電業尋得新利潤增長點

政策對風能發電的“十二五”定調是“求穩提質”式發展,提出到2015年末并網風電裝機容量達1億千瓦,同時分布式風電裝機規模達2500萬千瓦。市場分析普遍認為,政策導向為未來五年風電產業指明了一系列可以挖潛的新空間,相關企業也可從中尋得新的利潤增長點。

政策指明行業增長潛力

與過去五年產業只追求裝機規模數字不同,“十二五”在政策上更著眼于并網裝機容量。1億千瓦的目標數字,如果以2010年并網裝機量為3100萬千瓦左右來核算,意味著5年內國內風電并網規模將實現200%的增長。

政策上還提出,到2015年年發電量要達到1900億千瓦時。若以目前國內風電0.5-0.6元/千瓦時區間的風電上網電價水平測算,每年風電場開發運行意味著將新增千億元的收入。這對于眾多已進入或將進入風電開發領域的企業來說,無疑是利好消息。

事實上,風電并網正受到政策上前所未有的關注。除根據并網規劃制定風電項目開發計劃外,國家能源局還制定了一系列并網技術標準。由于政策上要求所有新建和在役機組須加裝符合標準的并網技術設施,眾多風電場業主和設備制造商均表示標準的發布給本已業績下滑的企業增加了一筆不小的成本負擔。但硬幣的另一面或許是,技術標準倒逼下,對于眾多企業尤其是設備制造領域的龍頭企業來說,意味著一個新的市場空間的開啟。“并網友好型”風機是目前符合并網技術規范的機組的代稱,據權威專家表示,“并網友好型”機組相對于普通機組造價一般提高600到1000萬元。這意味著,“并網友好型”機組未來的大規模研發,將為企業在每臺機組上提高近千萬元的附加收入。

更為重要的是,在低價競爭成為目前設備制造企業之殤的當下,研發技術含量更高的“并網友好型”機組將促使龍頭企業率先走出產業泥沼,持續加快提升企業盈利能力。

政策上還提出2500萬千瓦的分布式風電和500萬千瓦海上風電的規模目標。經測算,開發分布式風電場,其在設備上的投入約為8000元/千瓦,2500萬千瓦的裝機數字,意味著未來五年這一領域單設備投資將高達2000億元以上。另外,海上風電場總投資規模一般在10000到15000元/千瓦之間,500萬千瓦的裝機意味著海上風電未來五年將開啟500億以上的市場蛋糕。而且,由于海上風電廠在技術和投資門檻上均大大高出陸地風電場,因此有助于具有技術和投資優勢的企業率先進入此領域受益。

龍頭公司或率先突破受益

近期,國內眾多發電集團和風電設備制造商紛紛公布了各自的中報業績,其中透露出的基本信息是,包括風電場開發和設備制造在內的風電全行業企業盈利能力均呈下降態勢。

據中電聯統計,今年前7個月,五大發電集團電力業務虧損達74.6億元。而金風科技、華銳風電等風電設備制造龍頭上半年凈利潤同比下降也達近五成。

盡管目前風電并網、海上風電和分布式風電均存在一系列技術瓶頸待克服,但對于已經出現行業發展向下拐點苗頭的風電產業來說,它們正是實現產業升級和市場再度爆發的希望所在。

值得欣慰的是,包括龍源電力、大唐新能源和華銳風電、金風科技等在內的眾多開發商和設備制造商已開始深入這些領域深挖潛力,這些龍頭企業無疑將成為其中的主要受益者。(本報記者郭力方)

來源:中國證券報

煤炭網版權與免責聲明:

凡本網注明"來源:煤炭網zxbline.com "的所有文字、圖片和音視頻稿件,版權均為"煤炭網zxbline.com "獨家所有,任何媒體、網站或個人在轉載使用時必須注明"來源:煤炭網zxbline.com ",違反者本網將依法追究責任。

本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息的目的,并不意味著本網贊同其觀點或證實其內容的真實性。其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。 如本網轉載稿件涉及版權等問題,請作者在兩周內盡快來電或來函聯系。

網站技術運營:北京真石數字科技股份有限公司、喀什中煤遠大供應鏈管理有限公司、喀什煤網數字科技有限公司

總部地址:北京市豐臺區總部基地航豐路中航榮豐1層

京ICP備18023690號-1 京公網安備 11010602010109號